因为扣除项目金额减少,一定变成增值额和增值率的削减,从而削减了应纳的土地增值税。少缴的税款若日后被税务坎阱追征,就会对征税人变成不需要的滞纳金,反而减少了征税本钱。

倘使过错开拓间接用度中不属于开拓本钱的数据加以剔除,就会变成该公司该项目土地增值 税的房地产开拓本钱虚增 56 万元红足1世官网,房地产开拓用度虚增 56×5%=2.8 万元,加计扣除金额虚增 56×20%=11.2 万元,共计扣除项目金额虚增 56+2.8+11.2=70 万元。

案例中的房地产企业正在数据录入中,因为不模范操作导致将开拓用度中的局限本钱录入到了 开拓间接费模块中,变成开拓本钱虚增,从而带来增值额和增值率的削减,导致应纳土地增值税削减,这类危机正在今朝税收大数据境遇下将被直接判辨、筛查出来;

于是咱们发起房地 产企业正在用命法令的条件下,做好数据模范,免得少缴的税款 日后被税务坎阱追征,及其带来的不需要的滞纳金,反而减少了征税本钱。

遵循《土地增值税暂行条例实行细则》的规章,开拓间接用度是指直接机合、束缚开拓项目产生的用度,征求工资、职工福利费、折旧费、修缮费、办公费、水电费、劳动掩护费、周 转房摊销等;房地产开拓用度是指与房地产开拓项目相合的出售用度、束缚用度和财政用度。

遵循审核确认,征税人将应计入岁月用度的本钱用度录入到了开拓间接费开支模块,于是应 将该局限本钱用度调至房地产开拓用度模块,此模块予以剔除,调减开拓本钱。该项目共计调减开拓本钱 56 万元。

财政用度中的息金开支,凡不妨按让渡房地产项目推算分摊并供应金融机构声明的,愿意据实扣除,但最高不行跨越按贸易银行同类同期贷款利率推算的金额,其他房地产开拓用度, 按本条(一)(二)项律例推算的金额之和的 5%以内推算扣除。

原题目:【逐日案例】8.28——警备!土地算帐中将开拓用度误计入本钱变成虚增本钱危机

凡不行按让渡房地产项目推算分摊息金开支或不行供应金融机构声明的,房地产开拓用度按本条(一)(二)项律例推算的金额之和的10%以内推算扣除。由各省、自治区、直辖市百姓政府律例。邦税发〔2009〕91号第二十三条第二款规章:“审核是否将房地产开拓用度记入前期工程费、底子方法费。”

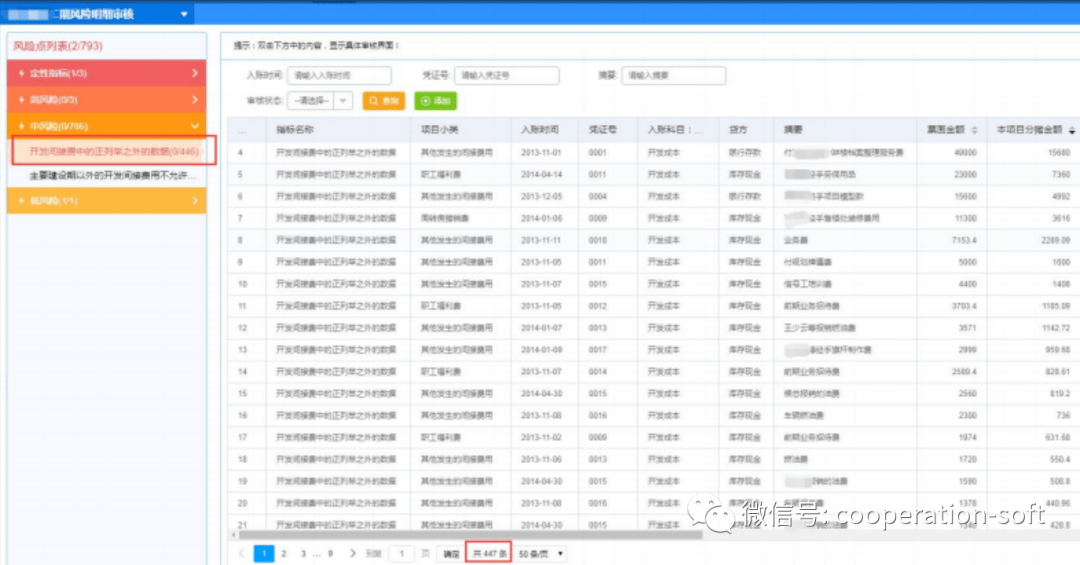

某小区二期的项目将与房地产开拓项目相合的出售用度、束缚用度和财政用度录入到了开拓 本钱-开拓间接费模块中,正在咱们实行土地增值税算帐做事中借用“房地产项目动态束缚系 统”将征税人录入体系开拓本钱模块内的开拓用度实行危机检测,很疾得出“开拓间接费中 的正枚举除外的数据”等疑点共计 447 条,供审核职员实行审核。

房地产开拓用度是指与房地产开拓项目相合的出售用度、束缚用度和财政用度。(三)开拓土地和新修房及配套方法的用度(以下简称房地产开拓用度),是指与房地产开拓项目相合的出售用度、束缚用度、财政用度。

土地增值税暂行条例实行细则(财务部 1995 6 号)第七条条例第六条所列的推算增值额的扣除项目,完全为(二)开拓土地和新修房及配套方法(以下简称房地产开拓)的本钱,是指征税人房地产开拓项目实质产生的本钱(以下简称房地产开拓本钱),征求土地征用及拆迁赔偿费、前期工程费、修立装配工程费、底子方法费、大家配套方法费、开拓间接用度。开拓间接用度,是指直接机合、束缚开拓项目产生的用度,征求工资、职工福利费、折旧费、修缮费、办公费、水电费米乐m6官网登录入口、劳动掩护费、周转房摊销等002cc全讯开户送白菜。